Sanlorenzo Yacht (ou Sanlorenzo SpA) est une entreprise italienne spécialisée dans la production de yachts et super yachts de luxe, de 24 à 70 mètres de long, basée à Ameglia, dans la province de La Spezia. Sanlorenzo opère dans le secteur de la plaisance depuis plus de 60 ans et construit un nombre limité de bateaux par an. SL est aussi actif dans la rénovation, les réparations, et les pièces de rechanges, SL offre un service complet à ses clients.

Sanlorenzo conçoit et fabrique des yachts de luxe pour des personnes fortunées.

L’entreprise travaille en étroite collaboration avec de grands designer afin d'offrir à ses clients du sur mesure.

L’ultraluxe des marques à forte notoriété ont une élasticité négative, en d’autres termes plus c’est cher plus c’est attirant, plus c’est inaccessible à la majorité (effet Veblen),

L'entreprise italienne allie un savoir-faire traditionnel à un design de pointe, créant ainsi certains des yachts les plus recherchés au monde.

La clientèle de Sanlorenzo apprécie l'exclusivité et l'entreprise limite sa production pour maintenir le positionnement de sa marque haut de gamme.

Raison d'être de l'investissement: Le marché du luxe est très attractif

Historique

Fondé en 1958 par Gianfranco Cecchi et Giuliano Pecchia qui ont ouvert le premier chantier naval près de Florence, le chantier naval de Sanlorenzo a été repris en 1972 par Giovanni Jannetti qui a lancé le premier bateau avec une coque en fibre de verre en 1985 et a déménagé le siège à Ameglia (SP) en 1999

En 2005, Massimo Perotti, actuel Président Exécutif, a pris la relève. Sanlorenzo possède quatre usines de production en Italie à Ameglia, La Spezia, Viareggio et Massa, mais opère dans le monde entier via les représentants de la marque.

2019 Entrée en bourse, cotations sur le segment STAR de la Bourse de Milan.

2019 Entrée en bourse, cotations sur le segment STAR de la Bourse de Milan.

Le capital est détenu à 60.434% par Massimo Perotti le solde 39.566% est sur le marché.

Le Groupe Sanlorenzo emploie environ 500 personnes et collabore avec un réseau de plus de 1500 artisans et entreprises artisanales qualifiés.

Le Groupe Sanlorenzo emploie environ 500 personnes et collabore avec un réseau de plus de 1500 artisans et entreprises artisanales qualifiés.

En 2018, SL crée son académie dans laquelle sont formé son propre personnel mais aussi les artisans qui travaillent pour l'entreprise.

L’entreprise travaille en étroite collaboration avec de grands designer afin d'offrir à ses clients du sur mesure.

L’ultraluxe des marques à forte notoriété ont une élasticité négative, en d’autres termes plus c’est cher plus c’est attirant, plus c’est inaccessible à la majorité (effet Veblen),

Nous sommes sur un marché ou les yachts valent entre quelques centaines de milliers d’euro à plus de soixante millions.

Sanlorenzo est le numéro 2 mondial sur le segment des super yatcht

Seul 3,0% des UHNW (Ultra High-net Worth) possède un yacht cette proportion pourrait passer à 4-5%,

Les yachts représentent 2% du marché du luxe mais avec une forte croissance de 13 % contre une croissance moyenne de 5%,

Sanlorenzo est le numéro 2 mondial sur le segment des super yatcht

Seul 3,0% des UHNW (Ultra High-net Worth) possède un yacht cette proportion pourrait passer à 4-5%,

Les yachts représentent 2% du marché du luxe mais avec une forte croissance de 13 % contre une croissance moyenne de 5%,

Guerre d'agression de Poutine

L'exposition aux clients de nationalité russe est marginale et étalée sur trois exercices.

La Société précise qu'il s'agit de sujets non concernés par les sanctions internationales au niveau individuel (les " Specially Designated Nationals ") et qu'à ce jour, aucune commande n'a été annulée par les clients. Sanlorenzo évalue le risque lié à très limité.

Le carnet de commandes mondial 2021 de Boat International, place Sanlorenzo à la deuxième place mondiale, le qualifiant de « constructeur mono-marque le plus prolifique au monde », compte tenu de ses 95 projets en 2021, en hausse de 35 % par rapport à 2020.

Chiffres

CAGR depuis l'introduction en bourse en 2019 : 16,6%.

Croissance étonnante : CAGR du bénéfice par action sur 5 ans : 45,2%.

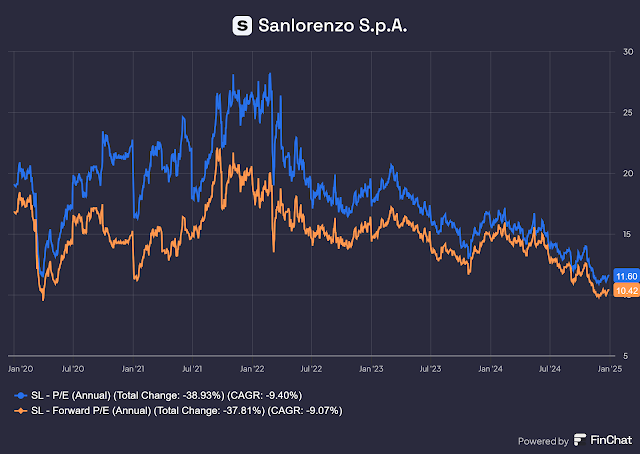

Le Forward P/E n'est que de 9.5, ce qui indique une sous-valorisation, un retour à la normale devrait faire remonter le P/E à un niveau de 15/20

Résultats annuels 2024 :

- BPA : 2,93 € (contre 2,68 € en 2023).

- Chiffre d’affaires : 982,8 M€ (+13% par rapport à l’exercice 2023).

- Résultat net : 103,1 M€ (+11% par rapport à l’exercice 2023).

- Marge bénéficiaire : 11 % (en ligne avec l'exercice 2023).

- Le chiffre d'affaires devrait croître de 4,5 % par an en moyenne au cours des 3 prochaines années.

- Au cours des trois dernières années, le bénéfice par action a augmenté en moyenne de 21 % par an, mais le cours de l'action de la société a chuté de 5 % par an, ce qui signifie qu'il est considérablement en retard sur les bénéfices.

Performances récentes et perspectives d'avenir

Sanlorenzo a réalisé de bonnes performances au cours des derniers trimestres, avec une croissance régulière de son chiffre d'affaires et de sa rentabilité. La société a publié un chiffre d'affaires net en hausse de 6,9% dans les nouveaux yachts pour le T3 2024, avec un EBITDA en hausse de 8,6% et un bénéfice net de 9%. Le carnet de commandes a atteint un niveau record, offrant une forte visibilité sur les résultats futurs, avec 876 millions d'euros liés à 2024 et 844 millions d'euros pour 2025 et au-delà.

les taux d'intérêt devraient diminuer et les tensions géopolitiques pourraient s'atténuer.

Sanlorenzo développe également sa présence sur le marché américain et explore des opportunités dans le segment des voiliers maxi-maxi, qui pourraient contribuer de manière significative au chiffre d'affaires et à la rentabilité futurs.

Initiatives stratégiques

Sanlorenzo se concentre sur l'acquisition de parts de marché dans des segments stratégiques, exclusifs et rentables. L'acquisition de Nautor Swan devrait créer un pôle nautique unique, combinant le meilleur des yachts à moteur et à voile. L'entreprise s'engage également en faveur du développement durable et de l'innovation, qui sont les principaux moteurs de sa stratégie de croissance à long terme.

SL n’a aucune dette, à un ROCE de 42,1 et un ROE de 27,3.